La compra y venta de empresas en Argentina alcanzó los 8.500 millones de dólares en 2025

El año pasado las actividades de M&S mostraron señales positivas en un contexto de incertidumbre. Energía y Recursos Naturales (ERN) y Tecnología, Medios y Telecomunicaciones (TMT), fueron los sectores de mayor interés para los inversores.

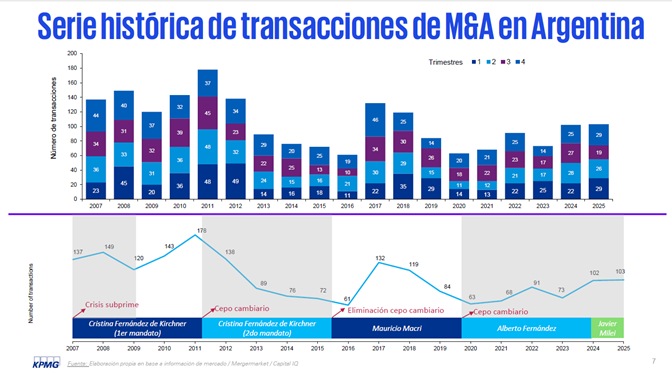

Buenos Aires, 22 de abril de 2026 / KPMG. El mercado argentino de fusiones y adquisiciones cerró 2025 con más de 100 operaciones, lo que representa un leve incremento del 1% respecto del año anterior. Además del aumento en el volumen, se registró un incremento significativo en el valor total transaccionado que alcanzó los USD 8.500 millones, una suba del 63% interanual. Estos datos surgen del informe especial de KPMG acerca de las operaciones de compra y venta de empresas en la Argentina registradas públicamente durante el año pasado.

“Durante el año 2025, la fuerte incertidumbre política y la volatilidad financiera condicionaron el ritmo de la actividad, que mostró señales positivas, aunque limitadas por el contexto local. Hacia el último trimestre del año, se consolidó un clima de mayor optimismo tras el resultado electoral favorable al actual gobierno, fortaleciendo la percepción de un horizonte económico más previsible y orientado al mediano plazo”, señala Andrea Oteiza, socia a cargo de Deal Advisory de KPMG Argentina.

El enfoque predominante de las transacciones fue estratégico, orientado a entrar a nuevos sectores y mercados. En esta línea, los inversores estratégicos lideraron la actividad, mientras que los fondos Private Equity mantuvieron una postura más cautelosa. Entre los hitos del año se destacan algunas operaciones superiores a los USD 1.000 millones, tendencia que se espera continúe durante 2026. La adquisición del 100% de Petronas por la compañía Vista por USD 1.500 millones, la compra de Despegar.com por parte de Prosus en USD 1.700 millones (anunciada sobre el cierre de 2024 y efectivamente cerrada hacia mayo de 2025) así como la adquisición de la operación argentina de Telefónica por parte de Telecom en USD 1.200 millones, entre otras transacciones relevantes.

Según Ramiro Isaac, director de M&A & Debt Advisory de KPMG Argentina, “para 2026 esperamos un escenario más dinámico en materia de inversiones y transacciones con un mayor protagonismo de capitales extranjeros derivado del creciente interés por Argentina desde el inicio del proceso de reformas estructurales impulsado por el gobierno de Javier Milei. Si bien el nuevo contexto geopolítico global implica una fuente de vulnerabilidad adicional para un país que se encuentra en proceso de estabilización como Argentina, la actividad en sectores vinculados a la explotación de recursos naturales estratégicos, particularmente energía y minería, se intensificará a partir de la aprobación de los proyectos del Régimen de Incentivo para Grandes Inversiones (RIGI) y, junto a los programas de concesiones y privatizaciones, podrá ser un vector de recuperación del sector de la construcción retraído durante los últimos dos años por la racionalización de obras públicas financiadas por el estado nacional”.

Los compradores

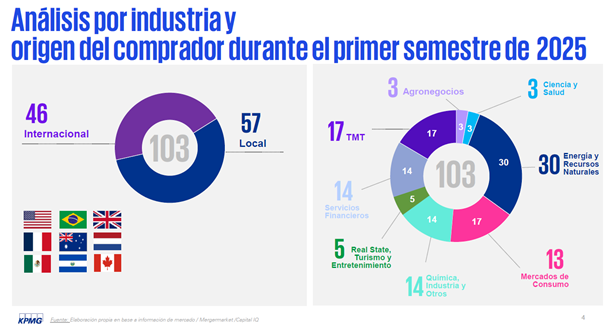

Con relación a los orígenes de los fondos, del total de 103 transacciones, 57 fueron locales, 11 tuvieron alcance regional y 35 correspondieron al ámbito internacional. En cuanto al perfil de los compradores se observó una mayor participación de inversores locales respecto de los extranjeros, estos últimos mayormente provenientes de Estados Unidos y Brasil.

Las operaciones entre jugadores locales mostraron una recuperación notable en la segunda mitad del año, posiblemente impulsada por el resultado favorable del oficialismo en las elecciones legislativas. Mientras que en el primer semestre solo 25 transacciones involucraron exclusivamente a contrapartes argentinas, en el segundo semestre ese número aumentó a 32, alcanzando un Deal Value total de USD 3.750 millones. Esta evolución reafirma una tendencia de los inversores locales que permanecen activos y atentos al contexto político y macroeconómico, identificando oportunidades de valor en contextos de transición y recuperación.

Otro punto relevante fue cierta presencia de inversores extranjeros, especialmente, en el primer semestre. Cerca de la mitad de ellos realizó su primera incursión en el país, lo que sugiere un posible despegue del interés por parte de capitales del exterior. Asimismo, se registró una relativa desaceleración en los procesos de salida de multinacionales, una tendencia que podría profundizarse

A nivel sectorial, las industrias de energía y recursos naturales concentraron la mayor parte de las transacciones, en línea con la creciente atracción del sector, parcialmente impulsada por los incentivos derivados del RIGI.

M&A en la región

El mercado de M&A latinoamericano registró más de 3.000 transacciones en 2025, con un valor total cercano a USD 119 mil millones. Si bien el volumen se mantuvo prácticamente estable, el valor transaccionado creció un 19% respecto de 2024.

Durante 2025 se consolidó un mayor nivel de disciplina en la ejecución de transacciones, con procesos más analíticos y rigurosos. Las valuaciones se ajustaron hacia niveles más racionales y los due diligence adquirieron un rol más relevante en la estructuración de los deals. La capacidad de cierre dependió en mayor medida de la resiliencia del cash flow, la solidez operativa y la gestión adecuada de riesgos contractuales, fiscales y regulatorios. Este entorno impactó especialmente en los inversores financieros, principalmente en los fondos de Private Equity, que redujeron la cantidad de operaciones, pero incrementaron el tamaño promedio, priorizando oportunidades respaldadas por tesis de inversión más robustas y defendibles.

Entre las operaciones más relevantes del año se destacan: la adquisición del 60% del campo petrolero Peregrino (Brasil) por parte de PRIO S.A., en USD 3.500 millones; la recompra del 49.4% de las acciones de Eldorado Brasil Celulose por J&F Investimentos, por USD 2.700 millones; y la fusión por absorción entre BRF S.A. y Marfrig Global Foods, por USD 2.250 millones, entre otras transacciones significativas.

De cara a 2026, el entorno geopolítico se posiciona como un factor clave para el apetito de los inversores, desde compañías energéticas evaluando un reingreso a Venezuela hasta estratégicos atentos a operaciones selectivas en la región. Aun así, persisten oportunidades atractivas en sectores alineados con tendencias globales como infraestructura digital, energía renovable, recursos naturales y servicios financieros; y en gobiernos de países con agendas más promercado como Chile y Argentina, donde podrían acelerarse operaciones, particularmente en minería y energía.

A pesar del contexto cambiante y de elevada incertidumbre, América Latina mantiene fundamentos estructurales que sostienen su atractivo: un potencial minero significativo, un rol estratégico en seguridad alimentaria y sectores favorecidos por la transición hacia economías digitales y de bajas emisiones. En este marco, se espera que las fusiones y adquisiciones estratégicas continúen activas, impulsadas por la búsqueda de escala, diversificación y exposición a industrias revalorizadas, en un entorno que abre una ventana de oportunidades distinta a la de ciclos anteriores.

Las operaciones en el mundo

El valor total de las transacciones de M&A a nivel global creció un 41% respecto del año anterior, impulsado por un significativo aumento en operaciones de gran escala. Durante 2025 se registró un récord de 70 megadeals superiores a USD 10.000 millones, que aportaron USD 1,53 billones, equivalentes a cerca del 30% del deal value global. En términos de volumen, el número total de operaciones mostró un incremento más moderado, cercano al 3%.

Entre las operaciones más relevantes del año se incluyen: la inversión del grupo japonés SoftBank en OpenAI por USD 40.000 millones; la adquisición de Walgreens Boots Alliance (WBA) por parte de Sycamore Partners por USD 23.700 millones; y la compra de la biofarmacéutica Intra

En un contexto con incertidumbres caracterizado por variaciones abruptas en los mercados y una mayor presión regulatoria, los ejecutivos priorizaron no solo oportunidades de expansión, sino también operaciones orientadas a optimizar estructuras de costos, proteger márgenes y reducir exposición a riesgos. Esta actitud más prudente entre los dealmakers está alineada con lo que venimos observando: un enfoque más selectivo y disciplinado, donde la asignación de capital responde principalmente a la necesidad de adaptación estratégica y no a la abundancia de liquidez. Las perspectivas sugieren que este comportamiento persistirá en 2026, en un escenario de crecimiento orgánico moderado.

A ello se suma un fenómeno emergente que marcará 2026: la creciente complejidad estructural del entorno, marcos regulatorios más exigentes, redefinición de regímenes impositivos y transformaciones en las cadenas de suministro; está configurando un escenario en el que las valuaciones dependen cada vez menos de múltiplos y más de la alineación entre expectativas de compradores y vendedores bajo supuestos altamente dinámicos.

Este panorama posiciona a los carve‑outs como una herramienta central para este año, dado que permiten a las corporaciones focalizar recursos, eliminar complejidad y liberar valor atrapado en activos que ya no encajan con la estrategia futura. –

| Acerca de KPMG Internacional KPMG es una red global de firmas profesionales que prestan servicios de auditoría, impuestos y asesoría. KPMG es la marca que utilizan las firmas miembros de KPMG International Limited (“KPMG International”) para operar y prestar servicios profesionales. “KPMG” se utiliza para hacer referencia a firmas miembro individuales dentro de la organización KPMG o a una o más firmas miembros en forma conjunta. KPMG opera en 138 países y territorios, con más de 276.000 socios y colaboradores que trabajan en las firmas miembro en todo el mundo. Cada firma de KPMG es una entidad independiente y se describe a sí misma como tal. Cada firma miembro de KPMG responde por sus propias obligaciones y responsabilidades. KPMG International Limited es una entidad privada inglesa limitada por garantía. KPMG International Limited y sus entidades relacionadas no prestan servicios a los clientes. |

| Acerca de KPMG Argentina En Argentina somos un equipo multidisciplinario integrado por más de 1.500 profesionales que ofrecemos servicios de asesoramiento, impuestos y legales y auditoría. Contamos con oficinas en la Ciudad de Buenos Aires, Córdoba y Rosario, que nos permiten consolidar nuestra posición en el mercado y fortalecer la presencia en los centros estratégicos del país. |

| Claudio Negrete Williams Gerente Senior de Comunicaciones KPMG Argentina |