La encuesta se hizo en octubre de 2023 y participaron 1.041 ejecutivos de todo el mundo de los cuales 42 fueron de América del Sur y de ellos 9 de la Argentina. En líneas generales el sector a nivel global experimenta entusiasmo a partir de las nuevas tecnologías de propulsión, las innovadoras formas de fabricar automóviles y las expectativas positivas de los clientes.

Buenos Aires, 14 de febrero de 2024 / KPMG. Desde los primeros años de la industria automotriz a nivel mundial no experimenta un entusiasmo como el actual. Las nuevas tecnologías de propulsión, las innovadoras formas de fabricar automóviles y las expectativas renovadas de los clientes están impulsando una transformación radical. Al mismo tiempo, la convergencia con la industria tecnológica no hará más que acelerarse. Es un momento de rápida innovación, grandes apuestas y muchos riesgos. A medida que el negocio del automóvil se transforma, hay ganadores y perdedores.

Es por ello que KPMG realiza periódicamente una encuesta a ejecutivos del sector, cuyos resultados permiten comprender de manera profunda las perspectivas de estos líderes e identificar tendencias que, luego, puedan transformarse en estrategias de las empresas. La encuesta fue realizada durante octubre de 2023 y participaron 1.041 ejecutivos de la industria y sectores adyacentes, América del Sur aportó 42 ejecutivos, principalmente directores, y de este subtotal 9 fueron de empresas radicadas en la Argentina.

Estos son los principales resultados de las respuestas de los ejecutivos de la Argentina:

- 55% dijo estar algo confiado y muy confiado en lograr un crecimiento rentable en los próximos 5 años.

- 56% mostró una gran preocupación ante un impacto negativo en el negocio en 2024.

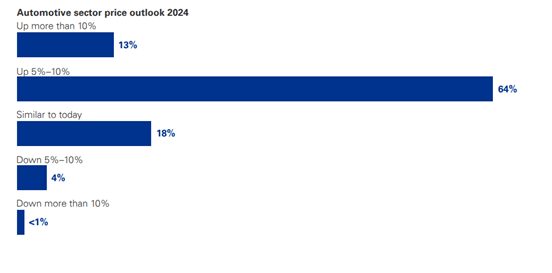

- 67% afirmó que subirán los precios de los vehículos este año entre un 5% y un 10%.

- 42% que prevalecerá en 2030 el canal de ventas tradicional y un 29% la compra directa a la terminal (Modelo Tesla).

- 56% manifestó preocupación por la volatilidad de los precios de las materias primas.

- 88% afirmó estar preocupado y muy preocupado por la escasez de mano de obra y el impacto en el negocio que tendrán los aumentos salariales.

“El desarrollo de las nuevas tecnologías, tanto de propulsión como de confort, ha incorporado una dinámica a la industria automotriz que era impensada años atrás. A diferencia del pasado, la industria está altamente comprometida con la sustentabilidad a través la reducción del nivel de emisiones. A esto hay que sumar los cambios esperados en la manera de producir y de comercializar los vehículos, y en la forma de movilizarnos. Todo ello genera desafíos cuyos resultados vemos en los lanzamientos de los últimos años. Pese a las preocupaciones manifestadas por los entrevistados, Argentina continúa ofreciendo un excelente potencial de crecimiento para la industria que históricamente ha demostrado estar a la altura de las circunstancias”, explica Carlos Bruno, socio de Auditoría y Aseguramiento, responsable del sector automotriz en KPMG Argentina.

Otras conclusiones de la encuesta global:

- Menos confianza en el crecimiento rentable: En todo el mundo, los ejecutivos del sector automotriz tienen menos confianza en que la industria logre un crecimiento rentable en los próximos cinco años. Esto se debe principalmente a las preocupaciones sobre la economía mundial y el aumento de los costos. No obstante, América del Sur se encuentra entre las regiones que mostró mayor confianza en este aspecto.

- Los ejecutivos tienen una visión más madura de la transición a los vehículos eléctricos (VE): Las estimaciones sobre la penetración promedio de los VE aumentaron entre la encuesta de este año y la anterior. Esto se observa tanto en Europa Occidental, como en los EE. UU. y China.

- La experiencia del cliente es un diferenciador clave: Si bien el rendimiento sigue siendo el factor de venta más importante, una experiencia sin complicaciones quedó esta vez en el segundo lugar. El énfasis en una experiencia de compra fluida se extiende desde la compra del automóvil hasta el buen funcionamiento del software instalado en los vehículos, aunque este factor es un desafío incluso para los fabricantes. El hardware del coche suele ser fiable, pero el software no siempre.

- La precaución triunfa sobre la puntualidad: Después de las disrupciones de los últimos años, la nueva norma en la gestión de la cadena de suministro se está guiando mucho más por la precaución que por la «decisión en el momento adecuado».

- Desafíos tecnológicos más complejos: Los fabricantes de automóviles indicaron que se sienten menos preparados que el año pasado para hacer frente a innovaciones tecnológicas como la inteligencia artificial, los gemelos digitales y la robótica avanzada.

- Evolución de los precios: El 64% sostuvo que en 2024 los precios subirán en promedio entre el 5% y el 10%.

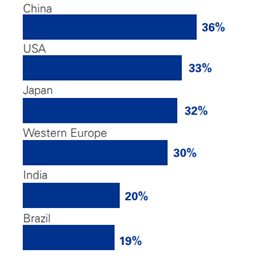

- Autos eléctricos: China, Estados Unidos, Japón y Europa liderarán en 2030 la participación en sus mercados de vehículos eléctricos.

Para Ricardo Roa, socio líder del sector automotriz de KPMG en Brasil, “ante tantos retos y oportunidades, los ejecutivos deben recalibrar sus estrategias y pasar a la acción, para ello deben diversificar sus apuestas, fomentar la colaboración, prepararse para integrar IA en todo proceso y hacer frente a los desafíos globales”, concluye.

Gráficos

Los fabricantes de automóviles del mundo confían en poder subir los precios en 2024

¿Cuánto cree que subirán los precios en promedio?

Porcentaje de vehículos eléctricos en 2030 en los principales mercados mundiales

Link para acceder al informe completo.

Global Automotive Executive Survey

| Acerca de KPMG Internacional

KPMG es una red global de firmas profesionales que prestan servicios de auditoría, impuestos y asesoría. KPMG es la marca que utilizan las firmas miembros de KPMG International Limited (“KPMG International”) para operar y prestar servicios profesionales. “KPMG” se utiliza para hacer referencia a firmas miembro individuales dentro de la organización KPMG o a una o más firmas miembros en forma conjunta. KPMG opera en 143 países y territorios, con más de 265.000 socios y colaboradores que trabajan en las firmas miembro en todo el mundo. Cada firma de KPMG es una entidad independiente y se describe a sí misma como tal. Cada firma miembro de KPMG responde por sus propias obligaciones y responsabilidades. KPMG International Limited es una entidad privada inglesa limitada por garantía. KPMG International Limited y sus entidades relacionadas no prestan servicios a los clientes.

|

Acerca de KPMG Argentina

En Argentina somos un equipo multidisciplinario integrado por más de 1.500 profesionales que ofrecemos servicios de asesoramiento, impuestos y legales y auditoría. Contamos con oficinas en la Ciudad de Buenos Aires, Córdoba y Rosario, que nos permiten consolidar nuestra posición en el mercado y fortalecer la presencia en los centros estratégicos del país. |

| Claudio Negrete Williams

Gerente Senior de Comunicaciones KPMG Argentina

|