Global Economic Outlook de KPMG

Se espera una baja de la actividad económica mundial

por la incertidumbre geopolítica y la volatilidad macroeconómica

En un contexto de crisis en Oriente Medio y de inestabilidad de aranceles comerciales los ejecutivos de empresas se ven obligados a «hacer una pausa» y «prepararse».

Buenos Aires, 24 de junio de 2025. KPMG International pronostica que el crecimiento del PIB mundial se ralentizará a velocidades que no se registraban desde la crisis financiera mundial de 2008/9, y que la incertidumbre geopolítica y económica se convierten en temas centrales para los CEOs. El últimoInforme Global Economic Outlook de KPMG predice que el Producto Interno Bruto (PIB) a nivel mundial se desacelerará del 3,2 % registrado en 2024 al 2,7% en 2025, antes de recuperar algo de terreno al 2,8% en 2026. Mientras tanto, se espera que la inflación mundial baje del 4,5% en 2024 al 3,6% en 2025, para llegar al 3,1% en 2026.

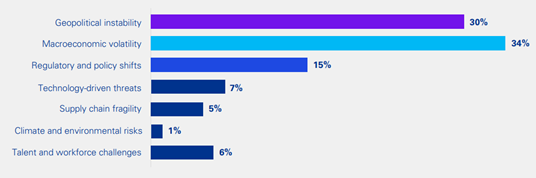

Estos pronósticos fueron esbozados en el primer webinar del año al que asistieron casi 2.000 ejecutivos de todo el mundo. El evento fue programado para analizar los desafíos y oportunidades que se avecinan en un período de tiempo tan complejo para la comunidad empresarial. La volatilidad actual del mercado y de las operaciones se reflejó en las encuestas que se realizaron en vivo durante la transmisión. A los asistentes se les preguntó cuál era su principal preocupación en este momento para su organización y más de un tercio (34%) dijo que la volatilidad macroeconómica era la mayor amenaza, mientras que el 30% describió la inestabilidad geopolítica. Mientras tanto, casi la mitad (47%) señaló que las perspectivas de crecimiento de su compañía habían empeorado desde enero. Además, cuando se le preguntó sobre la respuesta estratégica de su organización al desafío de la suba de aranceles, el 40% dijo que no tiene cambios significativos planificados en cuanto a su estrategia para responder a la dinámica del comercio mundial.

Principales preocupaciones de los CEOs

Según Regina Mayor, directora Global de Clientes y Mercados de KPMG, “en el panorama empresarial actual, es poco probable que las últimas previsiones económicas globales de KPMG tomen por sorpresa a algún líder empresarial. A lo largo de mi experiencia al relacionarme con los CEOs, he observado que la incertidumbre se ubica constantemente como su principal preocupación. Actualmente, los ejecutivos están adoptando una estrategia de ‘pausa y preparación’, retrasando las decisiones de inversión significativas mientras se preparan para posibles recesiones económicas que pueden obstaculizar las aspiraciones de crecimiento”. Y agregó luego: “A pesar de los desafíos actuales, es decisivo que los líderes empresariales desplacen el enfoque hacia la identificación de oportunidades y la atención a los riesgos geopolíticos como activos estratégicos en lugar de obstáculos. Este es un momento oportuno para aprovechar estas ideas para transitar el intrincado terreno económico global. Los CEOs deben mantenerse informados, ágiles y listos para adaptarse a las circunstancias que cambian rápidamente”.

Geopolítica y transición

El equipo Geopolítica Global de KPMG describe el escenario internacional actual como una “recesión crítica”, una fase de transición que pasa de una era de globalización dominada por Estados Unidos a un mundo más multipolar. En virtud de este desplazamiento, las potencias emergentes, como India, Brasil, México y Turquía, así como las economías del sudeste asiático, están imponiendo su influencia, lo que lleva a un entorno geopolítico más disputado.

“Ahora nos enfrentamos potencialmente a más conflictos globales que en cualquier otro momento desde 1946. Este aumento histórico de la agitación afecta negativamente a las cadenas de suministro y las operaciones, particularmente cerca de nodos del comercio internacional críticos como el Estrecho de Bab-El-Mandeb/Canal de Suez, el Mar de China Meridional y el Canal de Panamá. Estas áreas, esenciales para el comercio mundial, son cada vez más vulnerables a las perturbaciones debidas a conflictos regionales y a la superposición de reivindicaciones de soberanía”, afirmó Stefano Moritsch, director de Geopolítica Global de KPMG. En cuanto a las disputas comerciales señaló: “La fragmentación del comercio mundial, el aumento del conflicto y la incertidumbre sobre los aranceles en Estados Unidos están obligando a los líderes empresariales a hacer una pausa y adoptar un enfoque de ‘esperar y ver’. La volatilidad es la nueva normalidad y las empresas deben tratar el riesgo geopolítico como un activo, en lugar de una nueva amenaza. El imperativo para las empresas ahora es desarrollar una visión clara de cómo estas tendencias geopolíticas afectarán sus objetivos estratégicos no solo en el corto plazo sino en los próximos años. Con una comprensión más profunda de estas dinámicas geopolíticas y un compromiso proactivo en la gestión de riesgos, las empresas pueden navegar el entorno turbulento con más habilidad, convirtiendo las incertidumbres en oportunidades”.

Señales económicas en América

Los cambios de política y la escalada de las tensiones del comercio internacional están impulsando una desaceleración económica predecible en el continente americano. La incertidumbre generalizada funciona como un impuesto monetario, estancando las inversiones empresariales y la toma de decisiones, a la vez que los ejecutivos de América del Norte y del Sur se enfrentan a un entorno de políticas profundamente impredecibles. A medida que las empresas del continente americano continúan buscando mayor claridad, el impacto se está sintiendo en el crecimiento del PIB, que se espera desacelere a 2,7% en 2025, marcando el período de crecimiento más débil en toda la región desde la crisis financiera de 2008/9.

Diane Swonk, economista principal para el continente americano de KPMG International, explicó que “se prevé que los aranceles aumentarán significativamente, escalando de una tasa del 2,8% a más del 20% a fin de año. A causa de la incertidumbre, el déficit de la balanza de comercio exterior de los Estados Unidos se disparó como nunca antes, casi duplicando los récords anteriores debido a la acumulación de existencias para anticiparse al cambio de los aranceles. Señala los esfuerzos febriles de las empresas para mitigar el impacto inmediato de los aranceles.”

A pesar de la profundización de las preocupaciones económicas en el América, están surgiendo algunas oportunidades de crecimiento, y Brasil se destaca como un faro en medio de la penumbra. Aprovechando su estrecha relación comercial con China, Brasil ofrece vías de crecimiento únicas, particularmente en las exportaciones agrícolas. Los lazos estratégicos del país con Beijín podrían mitigar algunos de los impactos adversos de las políticas comerciales estadounidenses, posicionando al país como un actor relativamente estable en la región.

Europa con leve crecimiento

Europa se enfrenta a unas perspectivas de crecimiento modestas a corto plazo, ya que la incertidumbre pesa sobre la inversión empresarial y la confianza de los consumidores. Se espera que el PIB de la eurozona aumente en torno al 0,9 % en 2025 y al 1,1 % en 2026. Sin embargo, el panorama es heterogéneo, con un crecimiento general atenuado que enmascara los resultados divergentes en todo el continente.

Las economías europeas están configuradas por las diferencias en los análisis fundamentales, así como por las limitaciones fiscales y la exposición a los vientos geopolíticos que actualmente soplan de frente. Las de Europa meridional y oriental, como España y Polonia, están exhibiendo desempeños sólidos gracias a una consistente demanda interna, inversión específica y buen desempeño del mercado laboral. Por el contrario, muchas economías centrales, como Alemania y Francia, siguen enfrentando limitaciones estructurales y fiscales que podrían limitar su crecimiento.

Yael Selfin, economista principal para Europa de KPMG International, explicó que “Europa mantiene su vulnerabilidad frente a un escalamiento de los aranceles, en particular de los productos farmacéuticos, que representan una gran parte de las exportaciones de diversas economías europeas. Esta incertidumbre permanente está creando un grado de precauciones en la planificación empresarial y las inversiones”.

Un entorno geopolítico cambiante está impulsando un viraje en el gasto europeo en defensa ya que diversos gobiernos están anunciando planes para dedicar a ese rubro mayores niveles de financiación. Es probable que los aumentos iniciales se centren en compras, financiadas por aumentos en los niveles de endeudamiento. Esta suba puede suponer una mayor tensión sobre las finanzas públicas, lo que podría generar mayor presión sobre gobiernos europeos altamente endeudados y acelerar la necesidad de abandonar la financiación de endeudamientos. En este sentido Selfin agregó que“el viraje hacia la defensa puede ofrecer la oportunidad para centrarse más en la investigación y el desarrollo europeo. Esto, a su vez, podría significar oportunidades positivas de derrame para tecnologías de uso dual, así como subsectores de defensa intensivos en investigación, como la aeroespacial, la ciberseguridad, la robótica avanzada y los drones autónomos”.

Escenario Asia-Pacífico

La incertidumbre comercial, impulsada en gran parte por la incertidumbre actual sobre las políticas de comercio exterior de Estados Unidos, está afectando cada vez más las condiciones económicas en toda la región de Asia y el Pacífico, principalmente debido a la alta dependencia de la región del comercio internacional. Las economías como la de Singapur y Hong Kong (RAE) y China se destacan por sus extraordinarias proporciones de exportación que constituyen el 190% y el 170% del PIB, respectivamente. KPMG International predice que el crecimiento del PIB de Singapur podría caer hasta un 3% a principios de 2026, lo que probablemente empujaría a la pequeña ciudad-estado a una recesión. Del mismo modo, se espera que el crecimiento del PIB de Hong Kong disminuya alrededor de un 1,5% en el mismo período, lo que subraya importantes tendencias a la baja de la economía. No se descarta que China, el gigante económico de la región, pueda experimentar una desaceleración también. Se prevé que su crecimiento del PIB se reducirá en un 0,5% para finales de 2025, y que el impacto se intensificará hasta alrededor del 0,9% para 2027 debido a la imposición de aranceles por parte de los Estados Unidos. Y Japón y Corea del Sur tampoco están libres de estos shocks económicos; es probable que el crecimiento de Japón disminuya a alrededor del 0,5% en 2026, mientras que se espera que Corea del Sur experimente una reducción del 1,5% para 2028.

Para el doctor Brendan Rynne, Economista Principal de KPMG International para Asia y el Pacífico, “los cambios en la política de comercio internacional del nuevo gobierno estadounidense van a tener algunas consecuencias graves para las economías de la región Asia-Pacífico. Estas repercusiones son particularmente graves debido a que en la región las redes de comercio internacional se encuentran entrelazadas. Las economías de toda la región pueden girar estratégicamente en respuesta a estos cambios, ya sea mediante la diversificación de las alianzas multilaterales en pos del comercio internacional, la inversión en tecnología para mejorar la eficiencia de la producción o el fortalecimiento de los mercados nacionales para mitigar los impactos”.

Link para acceder al informe completo

global-economic-outlook-webinar-recap.pdf

| Acerca de KPMG Internacional KPMG es una red global de firmas profesionales que prestan servicios de auditoría, impuestos y asesoría. KPMG es la marca que utilizan las firmas miembros de KPMG International Limited (“KPMG International”) para operar y prestar servicios profesionales. “KPMG” se utiliza para hacer referencia a firmas miembro individuales dentro de la organización KPMG o a una o más firmas miembros en forma conjunta. KPMG opera en 143 países y territorios, con más de 265.000 socios y colaboradores que trabajan en las firmas miembro en todo el mundo. Cada firma de KPMG es una entidad independiente y se describe a sí misma como tal. Cada firma miembro de KPMG responde por sus propias obligaciones y responsabilidades. KPMG International Limited es una entidad privada inglesa limitada por garantía. KPMG International Limited y sus entidades relacionadas no prestan servicios a los clientes. |

| Acerca de KPMG Argentina En Argentina somos un equipo multidisciplinario integrado por más de 1.500 profesionales que ofrecemos servicios de asesoramiento, impuestos y legales y auditoría. Contamos con oficinas en la Ciudad de Buenos Aires, Córdoba y Rosario, que nos permiten consolidar nuestra posición en el mercado y fortalecer la presencia en los centros estratégicos del país. |

| Claudio Negrete Williams Gerente Senior de Comunicaciones KPMG Argentina |