Fuerte caída de las operaciones de compra y fusiones de empresas en la Argentina durante 2023

Energía, salud, tecnología, medios y telecomunicaciones fueron los sectores más activos. La caída local acompaña la tendencia mundial que registró el volumen más bajo de la década.

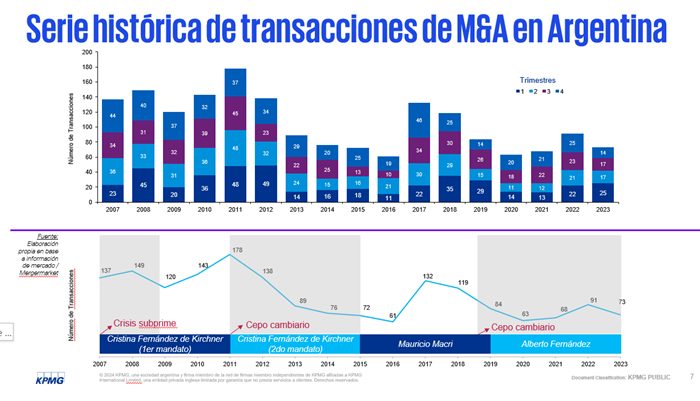

Buenos Aires, 6 de febrero 2024 / KPMG. De acuerdo al informe anual realizado por el equipo de Advisory de KPMG Argentina, durante el año 2023 el mercado de M&A en Argentina concretó un total de 73 operaciones (contra 91 de 2022), en tanto que los valores económicos del período mantienen bajos niveles en comparación con 2019 cuando la profundización de las dificultades macroeconómicas globales (pandemia del Covid de por medio), junto con la creciente imposición de restricciones a los mercados locales, empujaron las transacciones corporativas a niveles históricamente bajos. Sumado a esto, la volatilidad política y económica experimentada aquí durante el proceso eleccionario del año pasado, ha generado un impacto negativo en los flujos de inversión de las empresas llevando a la postergación de numerosas decisiones de inversión. Si bien muchas de ellas no han sido informadas oficialmente del valor de la transacción y teniendo en cuenta las conocidas públicamente, el monto total involucrado en 2023 fue de 1.321 millones de dólares contra los 4.229 millones de 2022.

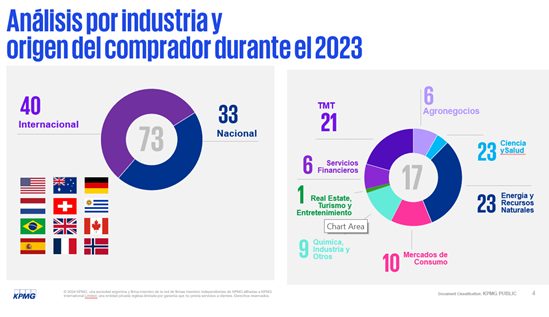

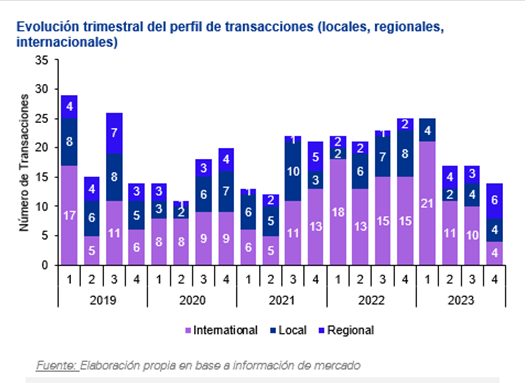

Los sectores más atractivos durante el 2023 han sido el de Energía y Recursos Naturales, representando el 32% del volumen total operado; Salud el 23%; y el de TMT (Tecnología, Medios y Telecomunicaciones), con el 21%. Las transacciones entre jugadores locales siguen representando una porción minoritaria del mercado y continúan correspondiendo a oportunidades puntuales que encuentran a compradores y vendedores en condiciones oportunas para cerrar una operación particular. No obstante, 33 de las operaciones fueron nacionales y 40 internacionales.

En términos de valores monetarios, el sector Energía & Recursos Naturales concentró el mayor monto invertido, generado en gran proporción por la transacción que tuvo lugar en el tercer trimestre de 2023 cuando la empresa minera Glencore compró a Pan American Silver, el 56,25% del Proyecto Mara por un total de 475 millones de dólares. Por su parte, cabe destacar la transacción que surgió dentro del sector Química e Industria Manufacturera por la cual Tenaris llegó a un acuerdo con Mattr, a través del cual adquirió el 100% de su filial Bredero Shaw International, poseedor del negocio de revestimiento de tuberías, por un total de USD 166 millones de dólares.

“Si bien los resultados de 2023 en el mercado local han prolongado la tendencia negativa en la cantidad de transacciones y el monto de estas, el cambio de gobierno podría impactar positivamente en las expectativas sobre el desempeño futuro de la economía local y, consecuentemente, regenerar un ambiente de negocios propicio para la implementación de acuerdos y transacciones en el país durante los próximos años”, señala Andrea Oteiza, socia a cargo de Deal Advisory & Strategy en KPMG Argentina.

Orígenes de las operaciones

La mayor parte de las transacciones observadas durante 2023 tuvieron la participación de compañías internacionales en el rol de compradores o vendedores de activos en Argentina. Del total de las 73 transacciones registradas durante el año, sólo 14 corresponden al ámbito local mientras que 13 fueron regionales (con participantes procedentes principalmente de Brasil y Uruguay) y las 46 restantes del resto del mundo.

“Las operaciones correspondientes a yacimientos energéticos, como los proyectos de litio entre otros, han llevado a la industria de Energía y Recursos Naturales a lo más alto, siendo la industria con más cantidad de transacciones en las que han participado compradores provenientes de Canadá, China, Australia y Reino Unido, entre otros. Por otra parte, las empresas tecnológicas continúan despertando uno de los mayores intereses de los inversores internacionales que evalúan oportunidades en Argentina. Durante el año pasado compradores norteamericanos han tenido la mayor participación en el sector”, explica Ramiro Isaac director de M&A & Debt Advisory en KPMG Argentina.

Del mundo

Una reactivación de los grandes acuerdos mundiales corporativos generados durante el cuarto trimestre del año pasado no fue suficiente para evitar que las fusiones y adquisiciones globales del año cayeran a su volumen más bajo en una década. Las transacciones internacionales han alcanzado un monto de 2.900 millones de dólares en el último trimestre del año, representando una caída del 23% respecto al año anterior y marcando el peor registro desde 2013. Asimismo, otros de los registros que llama la atención corresponde al número de acuerdos llevados a cabo durante el año, el cual solamente ha totalizado 34.159 acuerdos, siendo este el nivel más bajo desde el año 2005.

Estos valores preocupantes surgen principalmente como consecuencia de las altas tasas de interés estadounidenses y de la inflación sufrida en ese país. Sin embargo, los últimos tres meses de 2023 mostraron signos de reactivación. Las expectativas de que la Reserva Federal de Estados Unidos pondría fin a las subidas de la tasa de interés y las mayores esperanzas de un aterrizaje suave de la economía ayudaron a restaurar la confianza necesaria para emprender acciones estratégicas en el sector de M&A.

En cuanto a las transacciones más relevantes, cinco de los diez principales acuerdos a nivel mundial se anunciaron en el último trimestre del año. Los dos más importantes fueron el de Exxon Mobil adquiriendo a Pioneer Natural Resources por 62 mil millones de dólares; y Chevron, que por un acuerdo de 60.000 millones de dólares ha comprado la compañía Hesse.

Latinoamérica

Por su parte, la región latinoamericana ha registrado 1.126 transacciones en 2023 con una caída del 36% en comparación a 2022; mientras que el valor de las transacciones se redujo un 23% totalizando 75.000 millones de dólares. Los factores macroeconómicos, tales como las altas tasas de interés y la inflación, fueron obstáculos importantes para la actividad de M&A.

A pesar de la caída general, existe un cauteloso optimismo para 2024. El fin del ciclo de aumentos de las tasas de interés en EEUU y el menor crecimiento en China podría conducir a un rebote en la actividad de transacciones en América Latina. Se espera que la posible recuperación económica sea gradual y con diferentes ritmos de crecimiento dependiendo de los países y sectores. Además de esto, las empresas que sufrieron dificultades a lo largo del año pasado podrían ofrecer oportunidades atractivas en 2024.-

Claudio Negrete

KPMG