Ingresos Brutos sigue siendo el impuesto que más impacta a las empresas.

Más de 80 especialistas impositivos de empresas medianas y grandes de diversos sectores productivos y de servicios del país respondieron la encuesta sobre temas como la presión fiscal, su impacto en los precios y en los planes de inversión. Casi el 60% cree que la carga fiscal no tendrá variantes este año.

Buenos Aires, 22 de marzo de 2026. Como todos los años KPMG Argentina presenta los resultados de la undécima edición de la tradicional “Encuesta Anual de Impuestos de KPMG. Impacto de los impuestos en la actividad económica y en los negocios desde la visión de las empresas”, que tiene como principal objetivo conocer la opinión de los especialistas acerca de la incidencia impositiva en sus negocios. Las respuestas hacen foco en la percepción fiscal de lo ocurrido en 2025 y la perspectiva sobre inversiones, financiamiento y actividad para 2026. El estudio abarcó un universo de más de 80 consultados que cumplen funciones de CEOs y especialistas impositivos de empresas medianas y grandes de diversos sectores productivos y de servicios del país. Como todos los años, la muestra está compuesta por tres bloques temáticos: a) Presión fiscal receptada. Incidencia en precios y planes de inversión de las empresas; b) Rol de organismos administrativos y judiciales; y c) Perspectivas para 2026. Las conclusiones ofrecen una visión autorizada de los referentes de compañías de primera línea cuyas decisiones de inversión suelen resultar significativas en el crecimiento, empleo y formalización económica.

“Una vez más Ingresos Brutos lidera la lista de los que encarecen de manera determinante los precios de productos y servicios. La brecha que saca este gravamen por sobre los demás es muy elocuente. Este año superó el 60% contra un 54% del año pasado. Es bastante improbable el éxito de una reforma fiscal profunda, que haga foco en la productividad y en el desarrollo, sin apuntar a una readecuación de este gravamen y a moderar fuertemente la superposición de regímenes de recaudación provinciales”, explica Fernando Quiroga Lafargue, socio de Impuestos Corporativos de KPMG en Argentina y responsable de la encuesta.

Principales resultados

- 60,81% dice que Ingresos Brutos sigue siendo el impuesto que más impacta en los productos y servicios que se venden.

- 35,14% afirma que el marco fiscal obligó a desinvertir y el 60,81 que fue neutro.

- La provincia de Buenos Aires sigue siendo la de mayor presión fiscal del país.

- 83,78% posee saldos favor de diversa magnitud del impuesto sobre los ingresos brutos por impuesto pagado en exceso producto de la proliferación de regímenes de retención.

- La Corte Suprema continúa obteniendo el más alto puntaje (6,24) en objetividad en materia fiscal.

- El Ministerio de Economía es percibido como el mejor interlocutor a la hora de interesarse por problemáticas impositivas que afectan la actividad económica.

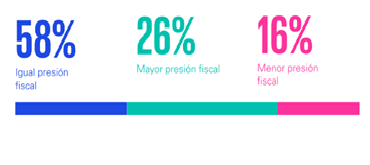

- 57,97 % cree que la presión fiscal seguirá igual en 2026.

- 81,16 % sostuvo que mantendrá sus inversiones.

- 88,41% dijo que no advierten interés de las provincias en ofrecer incentivos impositivos para fomentar inversiones.

- El replanteo del Impuesto sobre los Ingresos Brutos es la iniciativa fiscal más votada para facilitar decisiones de inversión en Argentina. Le sigue la búsqueda de simplificación tributaria.

- 88,41% no ve predisposición de las provincias en avanzar en reformas de leyes de coparticipación y gravámenes provinciales.

Presión fiscal, precios y planes de inversión de las empresas

Ingresos Brutos: El impuesto sobre los Ingresos Brutos se consolida año a año en el liderazgo absoluto de los impuestos que encarecen de manera determinante los precios y servicios de las empresas. La brecha por sobre los demás es muy elocuente y persistente en el tiempo. Este año lo hace con un 60,81% de los resultados contra un 54% del año pasado. Le siguió el IVA con el 12,16%.

Aumento de Ingresos Brutos: Casi un 30% de los encuestados advirtió incrementos de alícuotas en 2025. Las jurisdicciones mayormente mencionadas por dichas subas fueron (por orden): Ciudad de Buenos Aires, Provincia de Buenos Aires y Santa Fe. Se observa que aun siendo Ingresos Brutos el tributo mayormente identificado como nocivo para la actividad económica en los últimos años las autoridades fiscales siguen fijando nuevos aumentos.

Los impuestos que más impactan en los precios

Saldos: Resulta elocuente del funcionamiento anómalo de la estructura recaudatoria del impuesto sobre los Ingresos Brutos que solo un 16% de los contribuyentes consultados manifiesta que no poseen saldos a favor del gravamen. Consecuentemente, un 84% de los consultados (un 2% más que el año pasado y un 4% más que en el año 2023), posee saldos a favor de impuestos provinciales de magnitudes diversas. La generalización de este tipo de inmovilización financiera para las empresas es altamente perjudicial.

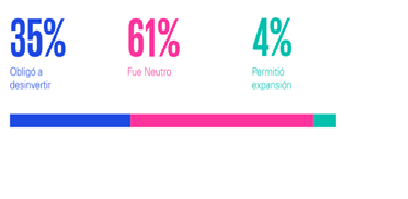

Inversiones: En la opinión mayoritaria de los encuestados (96%) se observa que el marco fiscal argentino o bien los obligó a desinvertir o en el mejor de los casos les permitió “mantener” las inversiones ya efectuadas. Sólo un 4% manifestó haber desarrollado en 2025 algún plan de expansión en términos de inversión. Este porcentaje muestra una baja de casi 3 puntos respecto a lo que manifestaban haber tenido expansión en sus negocios en el año 2024.

Impuestos e inversiones

Resultado impositivo: Casi un 42% de los consultados prevé tener un resultado sujeto a impuesto por 2025 (a pagar en 2026) mayor o igual que el del 2024. Un 31% prevé determinar una utilidad impositiva menor que el 2024. Finalmente, un 27% de los consultados manifestó reportar pérdidas impositivas por el ejercicio 2025. El porcentaje de quienes estiman tener pérdidas en 2025 habiendo tenido ganancias en el año anterior (un 5,41%) se reduce casi a la mitad de los que reportaban idéntica situación el año pasado.

Presión impositiva de las provincias: Provincia de Buenos Aires sigue liderando las opiniones como la jurisdicción más gravosa. Como ya sucediera el año pasado, las opiniones ubican a Misiones en segundo lugar desplazando a Ciudad de Buenos Aires al tercer lugar. Este año la provincia de Córdoba (en el quinto lugar el año pasado) queda rankeada en el cuarto lugar relegando a Tucumán al quinto (cuarta el año pasado). Este grupo de provincias, en alternancia con Provincia de Santa Fe son normalmente las elegidas como las más gravosas en todas las ediciones anuales de la encuesta.

Las provincias con mayor presión impositiva

Impacto en los negocios: Misiones y Tucumán son las provincias más votadas entre las que, por su accionar fiscal, terminan incidiendo en una oferta más restringida de bienes y servicios a las que acceden sus residentes. Se trata de las mismas dos provincias que son captadas por esta pregunta en todas las ediciones de la encuesta anual. Llama también la atención que, si bien en menor medida que aquellas jurisdicciones, haya compañías que manifiesten optar por no vender a residentes de la provincia de Córdoba por razones fiscales, pese al tamaño relevante de su mercado.

Rol de organismos administrativos y judiciales

Justicia: En esta pregunta se relevó las opiniones de los organismos fiscales o tribunales administrativos o judiciales en materia de objetividad calificándola del 1 al 10. La Corte Suprema de Justicia mantiene el liderazgo con 6,24 puntos. Las opiniones acerca del rol de ARCA (ex AFIP) muestran una evolución gradual dentro de una calificación intermedia. En 2019 fue de 4,44 y ha venido teniendo un crecimiento moderado año tras año para llegar a 6,15 en el 2025. Las opiniones en cuanto a la objetividad de la AGIP (Rentas de la Ciudad de Buenos Aires) se mantuvieron desde el año pasado en un rango intermedio (5,55) mientras que en el caso de ARBA (Rentas de Provincia de Buenos Aires) la apreciación de objetividad por parte de las empresas tuvo una leve alza con una calificación de 3,93 para 2025 (3,56 en el año 2024), interrumpiendo una involución que la encuesta manifestaba en los años anteriores.

Objetividad de los organismos públicos

Interés de los gobiernos: La consulta en la encuesta pretende medir la cercanía del Ministerio de Economía y de los organismos de recaudación nacionales y provinciales con las empresas y cámaras empresariales para atender problemáticas impositivas que pudieran afectar la actividad económica. En este aspecto, y de acuerdo con la opinión de los encuestados, se advierte una marcada diferencia de apreciación entre el interés y la cercanía entre los organismos nacionales respecto a los provinciales.

Relación con los organismos públicos

Rebaja de impuestos: En lo que respecta a la predisposición a contemplar futuras reducciones de gravámenes los encuestados advierten en sus opiniones una marcada diferencia entre el ámbito nacional y el ámbito provincial. Tomando de 1 a 10 (1 es la más baja) el ámbito nacional llevó la más alta puntuación con 7 puntos y le siguió CABA con 5. Esta mirada se centra en un marco complejo por la marcada significancia del Impuesto sobre los Ingresos Brutos sobre la actividad económica.

Perspectivas para 2026

Presión fiscal: Si bien la opinión mayoritaria de los encuestados estima tener en 2026 la misma presión fiscal que en 2025, se observa de las respuestas que la perspectiva de tener en 2026 una mayor presión fiscal casi duplica el porcentaje de respuestas en el mismo sentido de la encuesta del año pasado. Es posible que las dudas sobre si se llevará a la práctica una reforma fiscal para el 2026, así como la voracidad fiscal receptada en el ámbito provincial identificada en otras preguntas, expliquen este aumento de quienes tienen una mirada pesimista para 2026 en materia de presión tributaria.

Presión Fiscal

Inversiones: El 81,16% manifestó que para 2026 mantendrá los planes de inversión y solo el 8,70% los aumentará. Este año disminuye más de la mitad el porcentaje de respuestas de quienes manifiestan sus planes de aumentar la inversión (de 17,89% A 8,70%). Como contrapartida sube el porcentaje de respuestas de quienes manifiestan mantener su inversión (pasando de un 68,42% el año pasado a un 81,16% este año). Por otra parte, disminuye más de 3 puntos porcentuales respecto del año pasado la posición de quienes manifiestan disminuir su inversión en el país (de 13, 68% a un 10,14%)

Incentivos provinciales: Poco y nada de interés sumó un 88,41%, mientras que el año pasado fue de 93%. Quienes advirtieron interés mencionaron a las provincias que adhirieron al RIGI y las vinculadas a la industria de Energía y Minería, tales como Río Negro, Mendoza, Neuquén, Jujuy, Salta, Chubut y Córdoba. Si bien el porcentaje de quienes manifiestan interés sube desde un 7,37% del año pasado a un 11,59%, de este año todavía no logra cambiar la visión absolutamente mayoritaria de las empresas de que no hay interés provincial.

Cambios para invertir: De las iniciativas planteadas para facilitar la inversión la más votada por los encuestados ha sido el replanteo del impuesto sobre los Ingresos Brutos con figuras que busquen mayor equidad y eficiencia. Esta elección guarda lógica con la importancia de la problemática de este impuesto en toda la encuesta. Muy por detrás de esta iniciativa las opiniones también mencionaron como relevantes a la consideración total del Impuesto a los Débitos y Créditos como pago a cuenta de otros gravámenes y a la simplificación tributaria.

Coparticipación: Casi un 90% de los encuestados no advierte ni predisposición ni viabilidad en el ámbito provincial para avanzar en reformas de leyes de coparticipación y de gravámenes provinciales, en paralelo con una discusión de reforma tributaria nacional. Esta observación resulta más que gráfica de los desafíos por delante que tendrá cualquier iniciativa de reforma tributaria integral dada la ponderación especialmente problemática de este gravamen en la actividad económica. –

Fin

| Acerca de KPMG Internacional KPMG es una red global de firmas profesionales que prestan servicios de auditoría, impuestos y asesoría. KPMG es la marca que utilizan las firmas miembros de KPMG International Limited (“KPMG International”) para operar y prestar servicios profesionales. “KPMG” se utiliza para hacer referencia a firmas miembro individuales dentro de la organización KPMG o a una o más firmas miembros en forma conjunta. KPMG opera en 138 países y territorios, con más de 276.000 socios y colaboradores que trabajan en las firmas miembro en todo el mundo. Cada firma de KPMG es una entidad independiente y se describe a sí misma como tal. Cada firma miembro de KPMG responde por sus propias obligaciones y responsabilidades. KPMG International Limited es una entidad privada inglesa limitada por garantía. KPMG International Limited y sus entidades relacionadas no prestan servicios a los clientes. |

| Acerca de KPMG Argentina En Argentina somos un equipo multidisciplinario integrado por más de 1.500 profesionales que ofrecemos servicios de asesoramiento, impuestos y legales y auditoría. Contamos con oficinas en la Ciudad de Buenos Aires, Córdoba y Rosario, que nos permiten consolidar nuestra posición en el mercado y fortalecer la presencia en los centros estratégicos del país. |

| Claudio Negrete Williams Gerente Senior de Comunicaciones KPMG Argentina |