Inversión Capital de Riesgo 2025

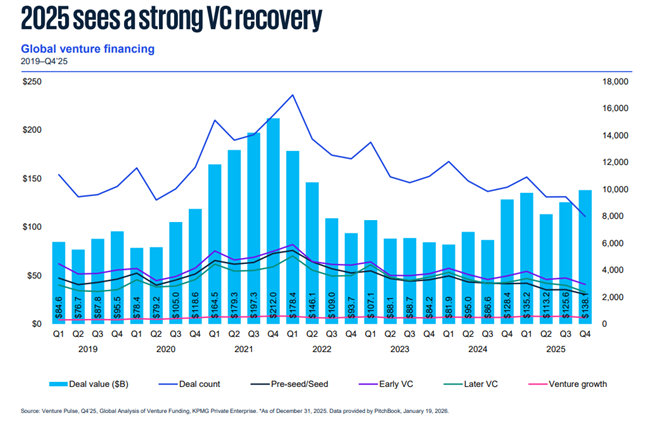

La inversión global de capital de riesgo se disparó a 138.000 millones de dólares en el cuarto trimestre del 2025 cerrando el año con un monto total de 512.000 millones

- En 2025 la inversión total global fue de USD 512.000 millones contra los 391.900 millones de 2024, un aumento del 23%.

- El cuarto trimestre del año pasado alcanzó los USD 138.000 millones a través de 7.981 transacciones.

- El continente americano atrajo una cifra sólida de USD 95.100 millones en el período.

- Asia continúa registrando una inversión atenuada con solo USD 21.400 millones.

- Se espera que en el primer cuatrimestre de 2026 la tendencia de las inversiones de riesgo se mantenga sólida.

Buenos Aires, 30 de enero de 2026 /KPMG. La inversión global en capital de riesgo registrada en 2025 alcanzó los USA 512.000 millones un salto del 23% con respecto a 2024 cuando llegó a USD 391.900 millones. En el cuarto y último trimestre del año pasó de USD 125.600 millones en el tercer trimestre a USD 138.100 millones en el cuarto, marcando el quinto trimestre consecutivo de fortaleza. En su conjunto, 2025 atrajo el tercer nivel anual más alto de inversión global en capital de riesgo, según el informe Venture Pulse de KPMG Private Enterprise. Si bien el volumen de operaciones se mantuvo muy por debajo de lo históricamente considerado normal, el tamaño promedio de las transacciones aumentó, ya que los inversionistas se concentraron en menos oportunidades, pero de mayor envergadura. Por otra parte, el cuarto trimestre del 2025 registró doce mega transacciones de USD 1.000 millones o más, once de las cuales tuvieron lugar en Estados Unidos.

El continente americano lideró la inversión global de capital de riesgo durante el cuarto trimestre con USD 95.00 millones, impulsadas principalmente por Estados Unidos (USD 91.150 millones). Asia se ubicó a continuación con USD 21.400 millones, apenas por delante de Europa, que alcanzó USD 21.100 mil millones. En el conjunto del año, Estados Unidos registró su segundo mayor nivel histórico de inversión en capital de riesgo, mientras que Europa mostró un desempeño sólido y Asia cayó a su nivel más bajo de inversión de capital de riesgo en una década.

“A pesar de un 2025 turbulento, marcado por una significativa incertidumbre geopolítica y macroeconómica, el desempeño del capital de riesgo fue muy sólido en términos generales. Gran parte de esa fortaleza estuvo impulsada por el valor de las transacciones en Estados Unidos, en particular en el dinámico sector de la inteligencia artificial”, afirmó Conor Moore, Global Head, KPMG Private Enterprise, KPMG International. “Mientras que Estados Unidos tuvo un año muy fuerte en inversión de capital de riesgo y Europa demostró una gran resiliencia, Asia continuó enfrentando desafíos —en particular China, que registró su nivel más bajo de inversión de capital de riesgo en una década. India, Japón y Australia fueron los puntos más destacados de Asia”.

“Las transacciones de capital de riesgo a nivel mundial siguen mostrando un firme crecimiento. En Latinoamérica estamos viendo el regreso de mayores niveles de actividad, pero con inversiones más selectivas,” señaló Ramiro Isaac, director de Corporate Finance de KPMG Argentina. “En este marco, el ecosistema emprendedor argentino se encuentra preparado para aprovechar un ciclo de inversión ascendente dado el nivel de talento humano disponible y una capacidad de desarrollo de conocimiento aplicado por encima de la media regional. Los sectores que probablemente seguirán liderando las operaciones son agritech, foodtech, fintech y climatech, entre otros», concluyó Isaac.

Aspectos destacados del cuarto trimestre

- La inversión global de capital de riesgo aumentó de USD 125.600 millones en 9.434 operaciones en el tercer trimestre del 2025 a USD 138.100 millones en 7.981 operaciones en el cuarto trimestre del 2025.

- La inversión de capital de riesgo en el continente americano se incrementó de forma significativa, pasando de USD 82.500 millones en el tercer trimestre del 2025 a USD 95.100 millones en el cuarto trimestre del 2025, impulsada principalmente por Estados Unidos, donde la inversión creció de USD 78.750 millones a USD 91.150 millones en el mismo período.

- Europa registró un trimestre sólido con USD 21.100 mil millones invertidos, aunque este nivel se mantuvo muy por debajo del máximo alcanzado en los últimos 13 trimestres durante el tercer trimestre del 2025.

- El cuarto trimestre del 2025 fue el más sólido del año para Asia, con USD 21.400 mil millones en inversión de capital de riesgo; sin embargo, este nivel continúa siendo muy bajo en comparación con lo que se ha considerado normal históricamente.

- La inversión con participación de capital de riesgo corporativo aumentó de USD 61.000 millones en el tercer trimestre del 2025 a USD 77.000 mil millones en el cuarto trimestre del 2025. Estados Unidos concentró la mayor proporción, con USD 52.100 millones, marcando su quinto trimestre consecutivo de fuerte actividad en capital de riesgo corporativo. Europa se mantuvo estable en USD 9.900 millones en el cuarto trimestre del 2025, mientras que el incremento más pronunciado se registró en Asia, donde la inversión en capital de riesgo corporativo se disparó de USD 11.100 millones en el tercer trimestre del 2025 a USD 13.300 mil millones en el cuarto trimestre del 2025 .

- El valor global de las salidas creció de USD 153.500 millones en el tercer trimestre del 2025 a USD 178.000 millones en el cuarto trimestre del 2025 . A nivel regional, las salidas en Estados Unidos aumentaron de USD 75.000 millones a USD 93. 600 millones trimestre contra trimestre, en tanto que Asia registró un crecimiento saludable, pasando de USD 41. 000 millones a USD 64.000 millones. Europa experimentó una fuerte contracción, con el valor de las salidas descendiendo de USD 27. 600 millones en el tercer trimestre del 2025 a USD 18.400 millones en el cuarto trimestre del 2025.

- La captación global de fondos de capital de riesgo se mantuvo excepcionalmente débil, totalizando apenas USD 118. 400 millones al cierre del año.

La IA impulsó al mercado

La inteligencia artificial (IA) se mantuvo como el sector dominante para la inversión de capital de riesgo a nivel global en 2025, atrayendo niveles récord de financiación por amplio margen, una tendencia que continuó durante el cuarto trimestre del 2025. Durante el trimestre, ocho empresas de IA con sede en Estados Unido recaudaron USD 1.000 millones o más , entre ellas Anthropic, Project Prometheus, Databricks, Anysphere, Reflection AI, Polymarket, Lambda y Crusoe.

Entre las rondas de recaudación de capital más destacadas se incluyen Firmus Technologies de Australia (USD 541 millones ), Didi Autonomous Driving (USD 281 millones) y Mujin de Japón (USD 235 millones), así como rondas en Europa para Brevo de Francia ( USD 578 millones), Black Forest Labs de Alemania ( USD 300 millones ) y Synthesia del Reino Unido ( USD 200 millones ).

La amplitud de la inversión en IA pone de relieve la rápida expansión del sector, mientras que los cambios en los patrones de inversión reflejan una mayor selectividad. Los inversionistas de capital de riesgo están dejando atrás la experimentación amplia y concentrando capital en líderes probados de IA con modelos de negocio defendibles , particularmente en áreas como infraestructura de IA y centros de datos, modelos de lenguaje pequeños, robótica y aplicaciones verticales especializadas.

Los mercados de salida recuperaron impulso

El valor global de las salidas aumentó, pasando de USD 153.500 millones en el tercer trimestre del 2025 a un máximo de 16 trimestres de USD 178.000 millones en el cuarto trimestre del 2025, a pesar de los vientos en contra para las OPI vinculados al cierre del gobierno de Estados Unidos.A nivel regional, los valores de salida aumentaron interanualmente en todos los principales mercados en 2025. En el continente americano, el valor de salida se incrementó bruscamente, pasando de USD 162.900 millones en 2024 a USD 313.700 millones en 2025, mientras que Europa registró un aumento moderado, de USD 72.100 millones a USD 79.500 millones. Asia también mostró un incremento sólido, con el valor de salida ascendiendo de USD 100.500 mil millones a USD 154.100 mil millones, impulsado por la actividad de OPI tanto en Hong Kong como en India.

EE.UU. lidera el continente con la IA

La inversión de capital de riesgo en el continente americano aumentó con fuerza, pasando de USD 82.500 millones en el tercer trimestre del 2025 a USD 95.100 millones en el cuarto trimestre del 2025, con Estados Unidos representando USD 91.150 millones del total, una cifra impulsada de manera abrumadora por grandes financiamientos enfocados en inteligencia artificial. Canadá captó aproximadamente USD 2.000 millones en inversión de capital de riesgo durante el trimestre, mientras que Brasil atrajo USD 545 millones. En 2025 en su totalidad, la inversión de capital de riesgo en el continente americano alcanzó su segundo nivel más alto registrado, lo que refleja una creciente comodidad de los inversores para operar en un entorno de incertidumbre prolongada. El despliegue de capital permaneció altamente concentrado en el ecosistema estadounidense de IA, con grandes rondas en etapas avanzadas dominando la actividad, mientras que la inversión fuera del ámbito de la IA continuó favoreciendo a empresas consolidadas, en etapas avanzadas, con fundamentos sólidos.

Europa estable con protagonismo de IA y fintech

La inversión de capital de riesgo en Europa aumentó levemente, pasando de USD 20.600 millones en el tercer trimestre del 2025 a USD 21.100 millones en el cuarto trimestre del 2025, aunque el volumen total de operaciones se mantuvo débil, disminuyendo de 2.005 a 1.652 en la comparación trimestral. El sector de inteligencia artificial mostró una fortaleza notable en Europa durante el trimestre, liderado por una ronda de USD 578 millones de la empresa francesa Brevo, una ronda de USD 300 millones de la empresa alemana Black Forest Labs y una ronda de USD 200 millones de la empresa británica Synthesia. El sector fintech también atrajo una inversión sólida en el cuarto trimestre del 2025, destacándose la ronda de la empresa británica Revolut (USD 3.000 millones). La computación cuántica también despertó un interés creciente en la región, como lo demuestra la ronda de USD 233 millones de la empresa alemana Quantum Systems. A nivel jurisdiccional, el Reino Unido captó la mayor proporción de financiación de capital de riesgo en la región durante el trimestre (USD 6.800 millones), seguido por Francia (USD 2.300 millones), la región nórdica (USD 3.200 millones) y Alemania (USD 2.400 millones).

Asia registra un leve repunte

La inversión de capital de riesgo en Asia aumentó ligeramente, pasando de USD 21.200 millones distribuidos en 3.132 operaciones en el tercer trimestre del 2025 a USD 21.400 millones a través de 2.474 operaciones en el cuarto trimestre del 2025. A pesar del modesto incremento en el capital desplegado, tanto los niveles de inversión como el volumen de transacciones se mantuvieron muy por debajo de los promedios históricos, lo que refleja el impacto continuo de la incertidumbre geopolítica y las tensiones comerciales. China continuó atrayendo la mayor proporción de inversión de capital de riesgo en la región durante el cuarto trimestre del 2025, captando USD 10.800 millones, impulsados en gran medida por importantes rondas de financiación en el sector de conducción autónoma, incluida una ronda de USD 867 millones de DeepBlue Auto y una ronda de USD 600 millones de Neolix Technologies. En otras partes de la región, India registró USD 4.200 millones en inversión de capital de riesgo durante el trimestre, mientras que Japón atrajo USD 1.900 millones, marcando uno de sus trimestres más sólidos registrados, y Australia alcanzó USD 1.000 millones.

Se espera que en 2026 mejore la confianza

Para este año se prevé que la inversión global de capital de riesgo se mantenga sólida al entrar en el primer trimestre de 2026, respaldada por la mejora de las condiciones macroeconómicas y el creciente nivel de confianza de los inversores. Se espera que la inteligencia artificial continúe siendo un motor clave de crecimiento a nivel mundial, junto con un mayor interés en tecnologías de defensa, computación cuántica y otras tecnologías aplicadas. Las condiciones de salida, en particular el impulso de las OPI en mercados como Hong Kong, India y Estados Unidos, serán un factor crítico que influirá en el volumen de operaciones y en el sentimiento de los inversores a lo largo de 2026, con una mejora gradual prevista en los próximos trimestres.

En Estados Unidos, se espera que un entorno regulatorio más favorable, la posibilidad de nuevos recortes en las tasas de interés y la mejora gradual de las condiciones para las OPI y las fusiones y adquisiciones sostengan una actividad sólida de venture capital, con la inteligencia artificial continuando como eje central de los flujos de inversión. En Canadá, se anticipa una actividad de capital de riesgo relativamente estable a comienzos del año, con un potencial al alza más avanzado en 2026 a medida que se reabran los mercados de salida. En América Latina, es probable que los inversores sigan siendo selectivos, favoreciendo un menor número de inversiones de mayor tamaño en empresas más consolidadas.

En Europa y Asia, se espera que los inversores mantengan una postura disciplinada, concentrando el capital en oportunidades de alta calidad con fundamentos claros y modelos de negocio escalables.

“Vamos a seguir viendo que la inteligencia artificial ocupe un rol dominante en las tendencias de inversión de capital de riesgo durante el primer trimestre de 2026”, añadió Moore. “El sector está evolucionando a un ritmo increíble, expandiéndose hacia todos los sectores y verticales. Eso continuará impulsando numerosas operaciones, y operaciones de gran tamaño, durante bastante tiempo”.-

| Acerca de KPMG Internacional KPMG es una red global de firmas profesionales que prestan servicios de auditoría, impuestos y asesoría. KPMG es la marca que utilizan las firmas miembros de KPMG International Limited (“KPMG International”) para operar y prestar servicios profesionales. “KPMG” se utiliza para hacer referencia a firmas miembro individuales dentro de la organización KPMG o a una o más firmas miembros en forma conjunta. KPMG opera en 144 países y territorios, con más de 236.000 socios y colaboradores que trabajan en las firmas miembro en todo el mundo. Cada firma de KPMG es una entidad independiente y se describe a sí misma como tal. Cada firma miembro de KPMG responde por sus propias obligaciones y responsabilidades. KPMG International Limited es una entidad privada inglesa limitada por garantía. KPMG International Limited y sus entidades relacionadas no prestan servicios a los clientes. |

| Acerca de KPMG Argentina En Argentina somos un equipo multidisciplinario integrado por más de 1.500 profesionales que ofrecemos servicios de asesoramiento, impuestos y legales y auditoría. Contamos con oficinas en la Ciudad de Buenos Aires, Córdoba y Rosario, que nos permiten consolidar nuestra posición en el mercado y fortalecer la presencia en los centros estratégicos del país. |

| Claudio Negrete Williams Gerente Senior de Comunicaciones KPMG Argentina |