Argentina entre los países más atractivos de la región para la compra y venta de empresas

A pesar de la volatilidad política y económica, América latina se consolida como una región estratégica para las fusiones y adquisiciones (M&A). Un estudio de KPMG revela que el interés de los inversionistas nunca ha sido mayor, impulsado por valuaciones atractivas y sectores de alto crecimiento.

Buenos Aires, 4 de diciembre de 2025. América Latina vive un momento singular en el mapa global de las fusiones y adquisiciones (M&A). Según el informe “Trazando rutas de valor” de KPMG, el 62% de los líderes empresariales consultados considera que la oportunidad para realizar operaciones en la región “nunca ha sido mayor”, un salto de 17 puntos respecto a 2023. Este entusiasmo se traduce en planes concretos: el 57% prevé aumentar su actividad en 2026, incluso en medio de un contexto mundial marcado por volatilidad política, tensiones comerciales y riesgos fiscales.

El informe se basó en una encuesta realizada en septiembre a 400 lideres empresariales de los principales mercados mundiales de 19 industrias estratégicas. La mayoría ocupa cargos predominantemente de directores financieros, de operaciones y de estrategias. A los datos cuali-cuantitativos se sumaron entrevistas a especialistas. En la primera mitad de 2025, el volumen global de M&A cayó 16% respecto al año anterior; sin embargo, el valor de los negocios aumentó 28%, una señal clara del reenfoque estratégico hacia oportunidades de mayor valor. América latina refleja ese cambio: menos negocios, pero de mayor valor, junto con una convicción creciente entre inversionistas internacionales.

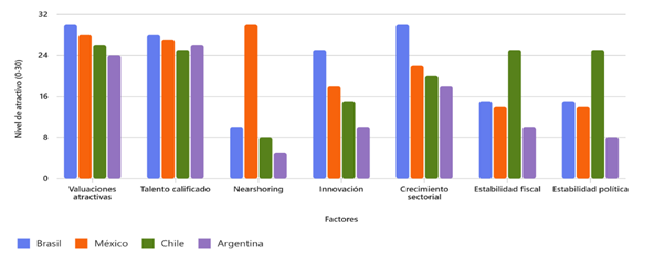

A nivel regional, el ranking de M&A lo encabeza Brasil a partir de sus fortalezas como el ecosistema de innovación y acceso a propiedad intelectual; el crecimiento por sectores específicos (energía, agricultura, y valuaciones atractivas. Le sigue México por su posición estratégica para nearshoring hacia América del Norte, infraestructura logística y acuerdos comerciales (T-MEC), talento calificado y también valuaciones competitivas, aunque con el riesgo de tensiones arancelarias con EE.UU. que generan incertidumbre. El tercer lugar lo ocupa Chile por sus valuaciones atractivas, estabilidad macroeconómica (inflación controlada), si bien con algún grado de incertidumbre de reformas legales (privacidad de datos) que añaden pasos al due diligence. Y Argentina aparece luego en el ranking destacándose por valuaciones atractivas, crecimiento de sectores, estabilidad política, y talento calificado.

Argentina en la mira de las inversiones en M&A

“Argentina está en el radar de los inversores porque está entrando en una nueva etapa de oportunidades en la que la fortaleza institucional, las reformas estratégicas y las alianzas globales se combinan para liberar el potencial de inversión a largo plazo, especialmente en minería, energía, tecnología, infraestructura y agroindustria. La Ley Bases que entró en vigencia este año y con ella el Régimen de Incentivo para Grandes Inversiones, conocido como RIGI, brinda previsibilidad, estabilidad jurídica y protección para las inversiones. De hecho, a octubre se habían presentado 20 proyectos de inversión bajo el RIGI por un total aproximado 34.400 millones de dólares, principalmente vinculados a los sectores de minería y energía”, señala Andrea Oteiza Centrón, Head Deal Advisory de KPMG Argentina

Motivos del interés en LATAM

¿Qué impulsa este renovado interés de los inversores en LATAM? Según el informe hay dos factores clave: industrias de alto crecimiento (tecnología, energía, servicios financieros) y valuaciones competitivas que ofrecen oportunidades únicas para generar valor. La región no se presenta como un lugar para inversionistas tímidos: el 63% de los ejecutivos señala que los cambios políticos incrementan la incertidumbre fiscal y regulatoria, mientras que el 58% advierte que las tensiones comerciales globales debilitan de alguna manera el atractivo de América latina. A su vez, nueve de cada diez líderes reconocen que los problemas fiscales han afectado sus transacciones, y una cuarta parte admite que por ello colapsaron acuerdos. En respuesta, el 99% de las organizaciones está rediseñando sus estructuras de transacción para absorber el riesgo mediante mecanismos como precios contingentes y diferidos.

Comparaciones entre Brasil, México, Chile y Argentina

Las brechas más difíciles de cerrar en operaciones de due diligence se concentran en aspectos legales, fiscales y financieros, que impactan directamente en la valoración. A esto se suma un desafío cultural: la integración post-fusión es la fase más débil, con problemas en la alineación organizacional (43%) y la armonización fiscal y legal (36%). Y la inteligencia artificial emerge como un aliado estratégico: el 77% de las empresas ya la utiliza en fases de integración y creación de valor, aunque solo el 23% la aplica en due diligence. Esta tendencia apunta a acelerar procesos y mejorar la precisión en escenarios complejos.

Para Jean-Pierre Trouillot, socio de Deal Advisory, KPMG EE.UU., y líder de Advisory, de KPMG Américas, “en el entorno global incierto de hoy, mercados dinámicos como el de América latina son el campo de pruebas definitivo. La resiliencia y el pensamiento estratégico que se necesitan para crear valor a largo plazo allí son, precisamente, las habilidades que se requieren para tener éxito en cualquier mercado”. Por su parte, Ignacio García de Presno, socio líder de Deal Advisory & Strategy de KPMG México, agrega que “América latina representa un entorno desafiante, pero fértil para las operaciones de M&A, donde la gestión de riesgos se ha convertido en una competencia estratégica que permite enfrentar la incertidumbre global. El éxito requiere una visión holística que abarque desde la estrategia inicial hasta la integración posterior a la fusión, apoyada en tecnología y asesoría especializada”

El estudio agrega que solo el 45% de las operaciones recientes logró una creación de valor buena o excelente. Las principales lecciones son falta de rigor en due diligence y subestimación de los desafíos culturales y de integración. De cara al futuro, las empresas priorizarán métricas cuantificables como ROI y mejoras operativas, dejando atrás indicadores subjetivos como la continuidad del liderazgo. El objetivo: construir resiliencia a largo plazo y evitar que el valor se diluya tras el cierre.

Por último, el informe señala que América latina no solo ofrece oportunidades inmediatas, sino también un campo de entrenamiento para desarrollar resiliencia estratégica en un mundo cada vez más incierto. Como resumen, un ejecutivo consultado afirmó: “Invertir aquí te prepara para cualquier mercado”. –

| Acerca de KPMG Internacional KPMG es una red global de firmas profesionales que prestan servicios de auditoría, impuestos y asesoría. KPMG es la marca que utilizan las firmas miembros de KPMG International Limited (“KPMG International”) para operar y prestar servicios profesionales. “KPMG” se utiliza para hacer referencia a firmas miembro individuales dentro de la organización KPMG o a una o más firmas miembros en forma conjunta. KPMG opera en 144 países y territorios, con más de 236.000 socios y colaboradores que trabajan en las firmas miembro en todo el mundo. Cada firma de KPMG es una entidad independiente y se describe a sí misma como tal. Cada firma miembro de KPMG responde por sus propias obligaciones y responsabilidades. KPMG International Limited es una entidad privada inglesa limitada por garantía. KPMG International Limited y sus entidades relacionadas no prestan servicios a los clientes. |

| Acerca de KPMG Argentina En Argentina somos un equipo multidisciplinario integrado por más de 1.500 profesionales que ofrecemos servicios de asesoramiento, impuestos y legales y auditoría. Contamos con oficinas en la Ciudad de Buenos Aires, Córdoba y Rosario, que nos permiten consolidar nuestra posición en el mercado y fortalecer la presencia en los centros estratégicos del país. |

| Claudio Negrete Williams Gerente Senior de Comunicaciones KPMG Argentina |