La transformación de las compañías de seguros

Entre sus resultados se afirma que las aseguradoras deben definir una visión clara alineada con la estrategia de negocio; responsabilizar al liderazgo; mejorar la calidad de los datos para tomar decisiones; y evaluar procesos antes de adoptar tecnología. La mitad de los encuestados reconoció que falta coordinación para los cambios.

Buenos Aires, 27 de noviembre de 2025. En el reciente informerealizado por KPMG titulado “Transformación de los seguros: La nueva agenda”, se aborda los desafíos y oportunidades que enfrentan las aseguradoras en el proceso de transformación operativa y reducción de costos. El estudio identifica las prácticas de las aseguradoras más exitosas y ofrece recomendaciones para lograr transformaciones sostenibles. Se basó en una encuesta a más de 250 líderes de la industria de seguros a nivel mundial con el respaldo de la red global de profesionales de KPMG y líderes del sector de Empire Life y Covéa Insurance. Se exploraron objetivos, oportunidades y las complejidades que influyen en la transformación de los seguros. Además, profundiza en los factores de éxito que impulsan a las compañías más avanzadas en su esfuerzo por lograr la transformación operativa y de costos.

“Observamos que las aseguradoras invierten sumas significativas en proyectos tecnológicos importantes, como la modernización de sus sistemas centrales de suscripción, por ejemplo. También hemos comprobado un flujo considerable de inversión en tecnologías emergentes, a menudo con resultados dispares en términos de eficiencia y eficacia reales. Los grandes presupuestos tecnológicos no necesariamente se traducen en grandes mejoras de costos”, señala Matthew Smith, director de Global de Estrategia y Transformación de Seguros y Socio de KPMG en el Reino Unido.

Por su parte, para Lorena Lardizabal, socia de Auditoria, especializada en Seguros de KPMG Argentina, “no sorprende que gran parte de los presupuestos de transformación se destine a tecnología. La mayoría de los consultados afirmaron haber implementado o están a punto de implementar nuevas plataformas digitales para mejorar la cadena de gestión del servicio. Hoy son inversiones estratégicas impostergables para el futuro del negocio.”

Plataformas digitales

A medida que el mercado asegurador evoluciona y surgen nuevos desafíos, los líderes y responsables de la toma de decisiones en el sector buscan mejorar la agilidad, la flexibilidad y la base de costos de sus organizaciones. El problema radica en que muchas aseguradoras han tenido dificultades históricamente para alcanzar sus objetivos de transformación y costos. De hecho, solo el 25 % de las iniciativas de transformación se consideran altamente exitosas. El sector se muestra dinámico, con organizaciones que adoptan nuevas tecnologías y lanzan programas para mejorar el rendimiento. Pero tras este impulso se esconde una pregunta crucial: ¿Qué distingue a los verdaderos líderes? ¿Cómo logran las aseguradoras de alto rendimiento eficiencia operativa, reducción de costes y desarrollo de un rendimiento sostenible en un panorama en rápida evolución?

Tal vez no sea sorprendente que la mayor parte de los presupuestos de transformación se destine a tecnología. Casi 8 de cada 10 aseguradoras afirman haber implementado o están a punto de implementar nuevas plataformas digitales de compras para mejorar la gestión de su cadena de suministro. Los encuestados afirman que planean concentrar alrededor de una cuarta parte de su gasto operativo en tecnología. El resto se dividiría equitativamente entre reingeniería de procesos (20%), racionalización de la cartera e infraestructura (19%), habilidades y capacidades (19%) y gasto regulatorio (18%).

Principales resultados

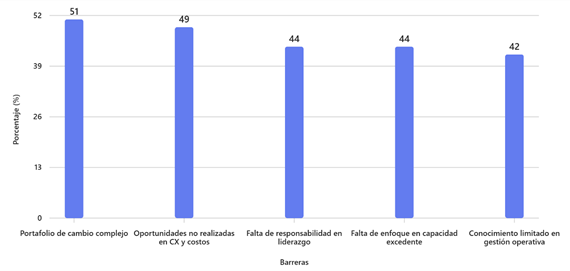

Los datos de esta encuesta sugieren que, para muchas aseguradoras, el enfoque de transformación está generando iniciativas y resultados aislados. Menos de 4 de cada 10 encuestados afirman que sus esfuerzos de transformación y reducción de costos se ejecutan mediante un modelo centralizado donde las iniciativas se evalúan, planifican y priorizan a nivel empresarial. Y 1 de cada 5 afirma emplear un enfoque de «centro y radio», donde las estrategias se priorizan centralmente, pero se ejecutan a nivel geográfico o funcional. Este enfoque fragmentado puede generar ineficiencias, duplicación de esfuerzos y pérdida de oportunidades, lo que en última instancia limita el potencial de los programas de transformación. Principales barreras para la transformación de las compañías según las respuestas recibidas son las siguientes:

- 51%: Portafolio de cambios complejo, falta de coordinación.

- 49%: Oportunidades no aprovechadas en CX, costos y capacidades.

- 44%: Falta de responsabilidad clara en la ejecución.

- 44%: Recursos no redistribuidos eficientemente.

- 42%: Conocimiento limitado en gestión operativa.

Principales barreras a la transformación

Recomendaciones

Entre las recomendaciones clave del informe se afirma que las compañías del sector deben definir una visión clara alineada con la estrategia de negocio; responsabilizar al liderazgo y asegurar visibilidad; mejorar la calidad de los datos para tomar decisiones informadas; evaluar procesos clave antes de adoptar tecnología; y alinear la cultura organizacional con los objetivos de transformación.

- Las aseguradoras que demuestran iniciativas de transformación exitosas establecen objetivos de costes específicos y medibles que se alinean con su estrategia comercial general.

- Presupuestos sólidos y dedicados: Los líderes empresariales asignan recursos suficientes para garantizar que las iniciativas de transformación estén bien financiadas y sean sostenibles.

- Alineación entre los objetivos de costes y transformación: estas organizaciones garantizan que los esfuerzos de ahorro de costes respalden, y no obstaculicen, sus programas de innovación y modernización.

- Responsabilidad del liderazgo: los equipos ejecutivos son directamente responsables de la obtención de resultados, fomentando una cultura de responsabilidad y rendimiento.

Transformar la organización aseguradora y su base de costos no es fácil. De hecho, muy pocos líderes del sector afirman haber logrado plenamente sus objetivos de transformación y costos con esfuerzos anteriores. La mayoría de nuestros encuestados afirman que les cuesta afrontar la complejidad del proceso: se enfrentan a importantes carteras de cambios, pero carecen de un enfoque en la priorización y la coordinación. Por ello, a continuación, presentamos cinco conclusiones clave para ayudar a las aseguradoras a lograr resultados de transformación medibles y sostenibles. –

Link para acceder al informe completo

Insurance transformation: The new agenda

| Acerca de KPMG Internacional KPMG es una red global de firmas profesionales que prestan servicios de auditoría, impuestos y asesoría. KPMG es la marca que utilizan las firmas miembros de KPMG International Limited (“KPMG International”) para operar y prestar servicios profesionales. “KPMG” se utiliza para hacer referencia a firmas miembro individuales dentro de la organización KPMG o a una o más firmas miembros en forma conjunta. KPMG opera en 142 países y territorios, con más de 275.000 socios y colaboradores que trabajan en las firmas miembro en todo el mundo. Cada firma de KPMG es una entidad independiente y se describe a sí misma como tal. Cada firma miembro de KPMG responde por sus propias obligaciones y responsabilidades. KPMG International Limited es una entidad privada inglesa limitada por garantía. KPMG International Limited y sus entidades relacionadas no prestan servicios a los clientes. |

| Acerca de KPMG Argentina En Argentina somos un equipo multidisciplinario integrado por más de 1.500 profesionales que ofrecemos servicios de asesoramiento, impuestos y legales y auditoría. Contamos con oficinas en la Ciudad de Buenos Aires, Córdoba y Rosario, que nos permiten consolidar nuestra posición en el mercado y fortalecer la presencia en los centros estratégicos del país. |

| Claudio Negrete Williams Gerente Senior de Comunicaciones KPMG Argentina |