Situación de la Energía en el Mundo

En la última década el crecimiento de la producción petrolera de la Argentina es el más alto de la región

Los datos surgen del “Informe Estadístico Anual de la Energía Mundial” que realiza cada año el Instituto de Energía (IA) con la colaboración de KPMG. Señala que en 2024 la producción petrolera argentina creció un 13%, que Vaca Muerta sigue siendo el motor del crecimiento y que el país tuvo un aumento del 109% en la producción de minerales.

Buenos Aires, 29 de agosto de 2025. KPMG, en colaboración con el Instituto de Energía (IE) y la consultora Kearney, presentaron el “74ª Informe Estadístico Anual de la Energía Mundial” (Statistical Review of World Energy.pdf) que ofrece anualmente un análisis exhaustivo de la producción, el consumo y las emisiones de energía a nivel mundial, aportando valiosa información sobre la evolución del panorama energético global. El Instituto de Energía (EI) es la organización de profesionales del mundo de la energía que desde 1952 realiza la Revisión Estadística de la Energía Mundial reuniendo los datos centrales sobre los mercados energéticos. Sirve como recurso para profesionales, responsables políticos e investigadores del sector energético, proporcionando datos objetivos que fundamentan la toma de decisiones estratégicas y el desarrollo de políticas para el sector examinando las tendencias clave del crecimiento de las energías renovables, los cambios en el consumo de combustibles fósiles y el impacto de los acontecimientos geopolíticos en los mercados energéticos. El documento introduce el concepto de Total Energy Supply, alineado con estándares de la ONU, para reflejar mejor los flujos energéticos globales. Este último informe muestra un contexto mundial de 2024 determinado por siguientes temas:

- Una transición energética desordenada: crecimiento simultáneo de energías renovables y fósiles.

- Impactos climáticos crecientes: eventos extremos y aumento de emisiones.

- Tensiones geopolíticas: reconfiguración de estrategias energéticas nacionales.

- Electrificación acelerada: aumento de la demanda eléctrica, liderada por renovables.

Panorama energético argentino

El informe aporta información de la evolución del sector energético en la Argentina durante el año pasado. Las principales conclusiones son:

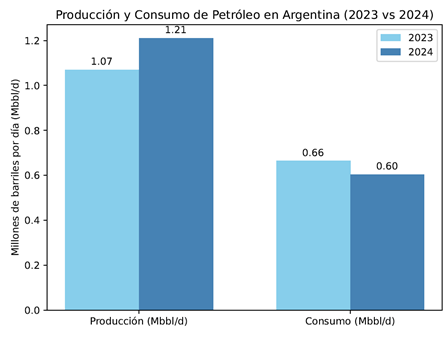

Oferta y consumo de energía: Tuvo una leve caída del 2.5% respecto a 2023. Participación regional: representa el 1.1% del suministro total de América del Sur y Central. Consumo de petróleo: 604 mil barriles diarios, con una caída del 9.0% interanual y una tasa media de decrecimiento del 1.6% en la última década.

Producción de Petróleo: Producción de 1.21 millones de barriles por día (Mbbl/d), con un crecimiento del 13.3%. Tasa de crecimiento promedio (2014–2024): 6.7% anual, una de las más altas de la región. Participación regional: representa el 1.3% de la producción total de América del Sur y Central.

Gas Natural: Exportaciones por gasoducto: 1.2 bcm (mil millones de metros cúbicos), principalmente hacia países limítrofes. Tendencia: crecimiento moderado en exportaciones, con potencial de expansión si se consolidan proyectos de infraestructura.

Energías Renovables: Aunque el informe no detalla cifras específicas para Argentina en Renovables se destaca que América del Sur y Central tuvo un crecimiento del 8.9% en bioenergía y del 3.7% en renovables eléctricas. Argentina participa activamente en la expansión solar y eólica, con políticas de incentivo y licitaciones públicas.

Emisiones de CO₂: En 2024 se registró un crecimiento del 5.8% respecto al año anterior. Tasa de crecimiento promedio (2014–2024): 2.5% anual. Representa el 1.1% de las emisiones totales de América del Sur y Central.

Análisis y Perspectivas: Vaca Muerta sigue siendo el motor del crecimiento en petróleo y gas, con inversiones sostenidas y mejoras en productividad. Desafíos están relacionados a la caída en el consumo interno de petróleo, posiblemente por sustitución energética, eficiencia o desaceleración económica. Entre las oportunidades están la expansión de exportaciones de gas, desarrollo de hidrógeno verde y consolidación de renovables no convencionales.

Comportamiento energético mundial

Según Wafa Jafr, directora de Estrategia de Energía y Recursos Naturales y Socia de KPMG en el Reino Unido, “la demanda mundial de energía sigue aumentando. El Informe Estadístico de la Energía Mundial 2025 revela un sistema energético global que se mueve en direcciones opuestas: electrificándose rápidamente, pero aun expandiendo los combustibles fósiles; escalando las energías renovables rápidamente, pero sin alcanzar los objetivos climáticos; innovando en algunas regiones, mientras que se estanca en otras.En ningún otro sector esto es más evidente que en el de las energías renovables.Europa se ha enfrentado a una dura prueba de la realidad: el aumento de los tipos de interés y los costos de la cadena de suministro se han combinado para ralentizar el despliegue.Estados Unidos experimentó un fuerte crecimiento en 2024, pero el impulso futuro es incierto, ya que los subsidios a las cuentas por cobrar (IRA) se enfrentan a una reducción. En contraste, China y muchos mercados emergentes continúan impulsando el crecimiento de las energías renovables a gran escala, redefiniendo discretamente el centro de gravedad de la transición.Los líderes ahora buscan navegar por una transición energética desordenada, marcada por tendencias regionales divergentes, limitaciones de infraestructura y fragmentación de políticas.”

En cuanto a los principales datos del sector energético a nivel mundial durante 2024 estas son las principales estadísticas:

Demanda y oferta energética global: La demanda total aumento en el año un 2%. Los fósiles representan el 87% de la matriz energética. En cuanto a los recursos Renovables el crecimiento fue 9 veces más rápido que la demanda total. Y en Electricidad hubo una suba del 4%, liderada por las energías solar y eólica.

Emisiones de Carbono: Tuvo un aumento del 1% en 2024. China representa el 31.5% del total mundial, en tanto que EE.UU. y Europa registraron una reducción de emisiones por segundo y sexto año consecutivo, respectivamente.

Petróleo: Producción mundial: 96.9 Mbbl/d (+0.6%) EE.UU. es el mayor productor con 20.1 Mbbl/d). Leve suba del consumo mundial: 104.7 Mbbl/d (+0.8%), en tanto que China tuvo una caída de la demanda (-1.2%) en parte por el auge de vehículos eléctricos.

Gas Natural: La producción global fue de 4,124 bcm, siendo los principales productores EE.UU., Rusia, Irán, China. La demanda creció un 2.5%, liderada por Asia Pacífico.

Carbón: Con una demanda global récord lidera Asia Pacífico con el 83% del consumo, China 67%, en tanto que Europa tuvo una caída del 7% en consumo.

Nuclear: Participa con el 5% de la demanda global. Francia y Japón reactivan plantas.

Electricidad y Renovables Generación eléctrica global: +2.6% anual. Solar y eólica: +16%. China: 57% de nuevas instalaciones renovables.

Bioenergía: La demanda global subió un 3% siendo los principales consumidores EE.UU., Brasil e Indonesia.

Minerales Clave: Litio tuvo un crecimiento del 16% en producción global (Argentina creció un 109% en producción). En cuanto a los precios hubo una caída promedio de 16% en minerales estratégicos.

Entre las conclusiones el informe se sostiene que la transición energética avanza, pero con alta fragmentación regional; China es líder dual siendo el mayor consumidor de carbón y el mayor inversor en renovables. Las renovables aún representan solo 8% de la demanda energética total, pero su potencial es enorme. –

Link al informe completo

Statistical Review of World Energy.pdf

| Acerca de KPMG Internacional KPMG es una red global de firmas profesionales que prestan servicios de auditoría, impuestos y asesoría. KPMG es la marca que utilizan las firmas miembros de KPMG International Limited (“KPMG International”) para operar y prestar servicios profesionales. “KPMG” se utiliza para hacer referencia a firmas miembro individuales dentro de la organización KPMG o a una o más firmas miembros en forma conjunta. KPMG opera en 143 países y territorios, con más de 273.000 socios y colaboradores que trabajan en las firmas miembro en todo el mundo. Cada firma de KPMG es una entidad independiente y se describe a sí misma como tal. Cada firma miembro de KPMG responde por sus propias obligaciones y responsabilidades. KPMG International Limited es una entidad privada inglesa limitada por garantía. KPMG International Limited y sus entidades relacionadas no prestan servicios a los clientes. |

| Acerca de KPMG Argentina En Argentina somos un equipo multidisciplinario integrado por más de 1.500 profesionales que ofrecemos servicios de asesoramiento, impuestos y legales y auditoría. Contamos con oficinas en la Ciudad de Buenos Aires, Córdoba y Rosario, que nos permiten consolidar nuestra posición en el mercado y fortalecer la presencia en los centros estratégicos del país. |

| Claudio Negrete Williams Gerente Senior de Comunicaciones KPMG Argentina |