El balance del UDE 2020 elaborado por Red Link, en base a datos de 31 millones de clientes, en el que mide la evolución del dinero electrónico en la Argentina. Adjunto el informe completo, con todos los gráficos.

El uso de dinero electrónico respondió con creces al desafío que impuso la crisis sanitaria. “La excepcional experiencia vivida en 2020 nos ha dejado una enseñanza sin precedentes. Tanto

en lo humano, como en lo social y lo profesional. Para nuestra compañía ha sido un enorme desafío, acompañamos la evolución récord del negocio, el aprendizaje de nuevas tecnologías y el uso de nuevos canales por parte de nuestros clientes. Los resultados muestran que estamos en el camino correcto, y que 2021 nos encontrará preparados y con ganas de seguir aprendiendo juntos.» Destaca Jorge Colombatti, Gerente Comercial de Red Link:

El Balance del año 2020 del informe UDE Link arrojó las siguientes conclusiones relevantes:

En un año atípico signado por la irrupción de la pandemia de COVID-19 y las medidas preventivas que tanto gobierno como empresas y familias pusieron en práctica desde fines de marzo, sobresalió la singular capacidad del sistema financiero tradicional para responder a las exigencias de mayor uso de la virtualidad, tanto para el trabajo, la educación como de las transacciones con dinero, al punto que desde entonces se registraron numerosos récords en el Uso del Dinero Electrónico, que dejaron un punto de partida muy alto para consolidar el avance en 2021, en particular en lo que respecta a la utilización y desarrollo de aplicaciones para los canales

móviles. Los resultados fueron contundentes y se consolidan en los siguientes hitos:

- Aumento de las operaciones sin tarjeta

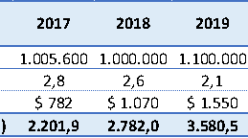

En relación a la operatoria de Extracción sin Tarjeta a través de Punto Efectivo, el 2020 experimentó un enorme crecimiento, alcanzando en el mes de julio su pico máximo, superando las 2 millones de órdenes. Y totalizando en sus 12 meses más de 8.8 millones de transacciones, lo que representa un crecimiento interanual del 7569%.

- Crecimiento de Usuarios

Hasta marzo de 2020, mes previo a la llegada de la pandemia de COVID-19 y último casi pleno con desarrollo de las actividades productiva, comercial y social como estaba acostumbrada la sociedad argentina, el total de usuarios del dinero electrónico y de los canales habilitados crecía sostenidamente, con algunos meses más acelerados y otros más atenuados; pero a partir de entonces, forzado primero por el aislamiento social preventivo y luego por las bondades de agilidad y seguridad que fueron descubriendo cada vez más los integrantes del hogar, no solo el generador del ingreso principal, como la reducción de tiempos de espera, colas innecesarias, y despreocupación por la falta de “billete físico” en las transacciones corrientes, cobró un singular impulso en casi todas las opciones que presentó el sistema.

Además, se observó un claro aumento de la bancarización de la economía, que se reflejó en la aceleración del crecimiento de la cantidad de tarjetas de débito bancario en circulación, de 27 millones a fines de 2019, a 28 millones en abril 2020; superó 30 millones en julio y cerró en un máximo histórico de 31,7 millones en el año y aumento de 17,7% interanual. El incremento más fuerte en los plásticos con uso 14,9%, a 21,5 millones, fue un contundente reflejo que 6 de cada 10 de los nuevos clientes se abocaron directamente al uso del dinero electrónico a través de canales digitales, como Home Banking y el celular, en particular a comienzos de abril, cuando se implementaron medidas de aislamiento social preventivo y obligatorio.

- Crecimiento en Transacciones

Todos los rubros, con la excepción de la recarga de transporte, por la limitación de uso a las personas abocadas a tareas decretadas esenciales, registraron tasas singulares de crecimiento de las transacciones, en particular

las órdenes de extracción; débito inmediato, e-commerce y transferencias inmediatas, con un resultado general entre extremos de 85,1% respecto del cierre de 2019, y 58,7% desde el inicio de la crisis sanitaria. Todos los segmentos del mercado, con sus múltiples opciones, desde el primario uso de la tarjeta débito por parte de los titulares directos de cuentas bancarias a la vista, pasando por Home Banking, Mobile Home Banking, Link

Celular, el Cajero Automático, hasta las transferencias inmediatas entre cuentas propias y a terceros, mantuvieron altos niveles de usuarios y transacciones. En particular, se destaca el crecimiento de la Billetera Digital Valepei, que permite el envío y solicitud de dinero al instante en forma gratuita desde cualquier cuenta del sistema financiero hacia personas con la app o con CBU, Alias CBU y a no bancarizados.

- Mayor uso del Home Banking

De noviembre a diciembre las transacciones en este canal crecieron 8,7%, cerrando 2020 con un incremento interanual del 20,9%, y récord de 241,4 millones de transacciones en julio. Las operaciones que impulsaron este

crecimiento fueron: las consultas de saldos (3.959.585), consulta de movimientos (1.444.142), y las transferencias (1.002.460). Por el contrario, acusó caída la consulta de vencimientos (1.241.774). Los pagos a través de la Web, luego de dos meses consecutivos de caída, crecieron de noviembre a diciembre 5%. Los usuarios de Home Banking alcanzaron un nivel récord de poco más de 3 millones en julio y se mantuvo en ese nivel hasta el último mes del año. Significó sendos incrementos de 31,5% interanual y 49,1% en comparación con el promedio histórico hasta marzo 2020, previo a la aparición de la pandemia de COVID-19.

- Mayor uso del Mobile Banking

Un fenómeno similar experimentó la cantidad de las operaciones en el resto de los canales: Mobile Home Banking creció 33,1% en un año en cantidad de usuarios, a 2 millones, y 32,8% en cantidad de operaciones, las cuales se afirmaron arriba de los 100 millones por mes desde abril; Link Celular 31,0% en usuarios y 39,2% en transacciones; y los de la billetera digital, uno de los rubros más expansivos del año: multiplicó por más de 3 la cantidad de usuarios y casi 4 el volumen de transacciones.

***

JULIETA GHIGLIANI